21世纪经济报道记者张欣 冯紫彤

“怎么办呢?钱到期了。以前三年期利率3.1%,现在只剩1.5%左右了。”

59岁的李阿姨感到有些无措。她为女儿攒下的120万元买房资金刚刚到期,继续定存还是另作安排?

她的犹豫,折射出2026年中国即将迎来的50万亿定期存款到期潮中,无数储户的共同疑问。

市场将这场天量资金迁徙称为“笼中虎出笼”。如今,这只将被释放的“老虎”正站在资产配置的十字路口。它会涌入消费市场,提振内需?会谨慎试探股市,寻求增值?还是会继续留在银行体系辗转腾挪,抑或流向理财、保险等产品?

在利率下行与资产荒交织的背景下,一场全民财富的再配置正在静默展开。

多少资金年内将到期?

自2025年末起,“50万亿定存即将到期”便成为市场的热点话题,且关注度持续攀升。这一数字背后,是银行业即将面对的负债端管理大考。

“笼中虎”是由中国金融学界在1980年代末提出的概念,最初用于描述居民储蓄存款可能对市场造成的潜在冲击。因其深厚的学术渊源与高度的现实契合度,在此番讨论中再度被多位市场专家引用。

回到当下,本轮定期存款到期潮的源头需追溯至2022-2023年。

东方金诚研究发展部执行总监于丽峰在接受21世纪经济报道采访时,详细分析了此次到期潮的成因。她指出,2022年以来,受房地产市场调整影响,居民购房支出减少,叠加当年股市、债市震荡剧烈,特别是2022年底债市波动引发的理财“破净”和赎回潮,共同导致资金从股市、基金、理财等渠道大量回流至定期存款。这批资金将在2025-2026年陆续到期,成为此次“到期潮”的主力军。

这一判断与宏观数据相互印证。2022-2023年间,居民长期限存款净增约28万亿元,其中约5万亿元属“超额存款”。中国人民银行数据显示,截至2025年11月,居民定期存款占M2比重已从2018年的25%攀升至38%。

针对到期规模的测算,由于缺乏全行业统一的官方数据,各研究机构均基于公开报表进行模型推演。三家券商的测算起点和方法论略有不同,导致最终数字存在差异,但其核心结论一致——2026年将迎来一波巨量的定期存款(尤其是长期限存款)到期潮,对银行负债端和居民资产配置构成重大影响。

华泰证券固收团队依据上市银行年报中的各期限存款余额(包含面向一般客户发行的大额存单)进行简单推算。从总量看,2026年一年期以上定存到期规模约50万亿元,较2025年增长约10万亿元。其中,二、三年期到期量均超20万亿元,五年期到期量大致在5-6万亿元;分银行类型看,2026年国有大行存款到期规模最大,其中一年期及以上定存体量大致在30-40万亿元;从到期节奏看,2026年上半年到期压力显著高于下半年。

国信证券基于六大行2025年中报测算,聚焦于“长期限存款”这一关键压力点。其测算显示,六大行自身2026年到期定存约57万亿元,其中原期限二年及以上的部分占37.2%,约27-32万亿元。基于六大行存款占行业约45%的权重进行推演,全行业二年及以上定存到期规模约在59-71万亿元之间,且大部分将于2025年末至2026年初集中到期。

中金公司的研究则提供了另一观测视角。该公司在剔除市场常用测算方法中的两大偏差(覆盖全部存款而非仅居民存款、将到期期限等同于合同期限)后测算显示,2026年居民定期存款到期规模约75万亿元,其中1年期以上约67万亿元,两项数据均高于市场此前普遍预估的50万亿元。相较2025年,这两项数据预计分别增长12%和17%,对应新增到期规模约8万亿元和10万亿元。

简言之,若想评估银行业面临的负债端管理压力,可关注国信证券测算的59万亿至71万亿元(聚焦二年及以上长期限存款);若聚焦观察居民部门的资产再配置潜力,则可参考中金公司估算的约75万亿元(涵盖全部期限的居民定期存款);而市场普遍提及的50万亿元(源自华泰证券测算),则更常用于描述一年期以上定存到期的大致规模。

到期资金将流向何方?

在厘清2026年定期存款到期潮的真实规模后,大众更关心的问题随之而来:这数十万亿资金,最终将流向何处?

需要注意的是,存款到期不等于存款搬家。正如中金公司研报分析,大量到期资金并未“出笼”,而是在银行存款体系内部进行边际优化,且银行存款留存率长期保持在90%以上,2025年已回升至96%的高位。真正流出银行体系、流向资本市场的“脱媒”资金,近五年仅在每年3-12万亿元的区间内波动。

李阿姨的选择便颇具代表性。她将120万元到期资金,从利率1.55%的国有大行,转存至提供1.8%利率的某城商行。“差不多的安全,肯定选利息高的。”她说。

21世纪经济报道记者观察到,当前正值银行“开门红”重要阶段,部分中小银行为加大揽储力度,选择上浮定期存款利率或推出营销活动。

例如,湖北麻城农商行于1月1日起调升了多款存款产品利率,一年期、二年期及三年期“福满存”(起存金额20万元)等产品利率较此前上浮,最高调整幅度达到20个基点。这种局部的、有期限的利率竞争,为储户在银行体系内进行“资金跨行搬家”提供了现实可能。

银行存款之外,中金公司的测算认为,消费支出是资金主流的出口,2025年居民消费支出高达53万亿元,占可支配收入的近七成。

其次,购房与房贷偿还仍是重要的资金去向。2025年居民提前偿还房贷约3万亿元,尽管随着房贷利率降至历史低位,这股动能已较前期高峰显著减弱,但其绝对规模依然可观。

另有一部分资金将在金融体系内再配置。银行理财成为首要承接渠道,2025年银行理财产品规模净增约3.7万亿元,固收类产品占比达85.6%。这类产品收益略高于定存,风险相对可控。

一位国有大行私人银行客户汪女士告诉记者,在她的定期存款到期后,会选择配置客户经理推荐的短期限固收理财,“收益比定存略高,风险也在可接受范围内”。

与此同时,兼具保障与储蓄功能的保险产品在当下备受关注。建行某支行理财经理在向记者推荐时,重点介绍了一款目前保守型客户最受热捧的增额终身寿险:“保底收益1.75%加上浮动分红,适合作为孩子的教育、婚嫁等长期资金储备。”

一位保险经纪人向记者透露,近期她明显感受到“挪储”趋势正在增强。“业务量增长很明显,而且大额保单居多,客户来源几乎都是银行。”她表示,目前承接的产品以增额终身寿险和年金险为主,客户多为高净值人群。不过在她看来,利率并非客户做出选择的核心驱动力,“他们更看重的,是这类产品能够实现长期投资、穿越经济周期的功能。”

记者走访发现,目前,银行普遍推荐存储期短的定期存款,不少银行三年期定期存款利率明显高于五年期。甚至有多家银行停售了五年期定期存款。

部分有一定投资经验的储户则采取了更积极的配置策略。一位具备多年股票投资经验的储户向记者介绍了他的配置思路。他计划将今年即将到期的定存一部分转向债券及股票增强型基金,另一部分投向宽基指数基金。“对我来说,1.75%到2%是一个关键的参考线。”他解释道,“如果银行存款利率低于这个区间,我就会考虑将更多资金转向其他投资。”目前,定期存款在其总资产中的占比仅为20%。

“存款入市”规模料将平缓增长

然而,市场所期待的“存款搬家入市”叙事,在现实中或许很难大规模上演。

东方金诚研究发展部执行总监于丽峰表示,2025年的情况看,同样为定期存款到期大年,且面临存款利率大幅下降、理财和股市对资金形成分流的情况,年末住户定期存款余额同比增速仍达到10.84%。

另一方面,尽管股市“开门红”对部分资金形成吸引,但定期存款储户的风险偏好难以承受股市的波动,故而她预计,居民资金流入股市的规模也会比较缓和,短期内不会对银行存款造成大规模的分流。

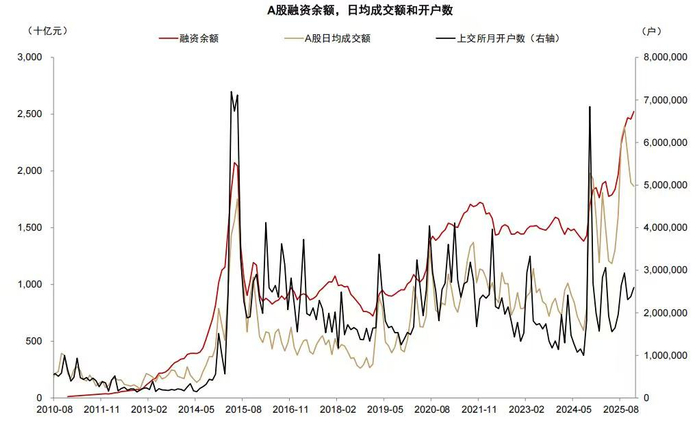

中金报告指出,股市收益空间大,但波动大,适合高风险偏好型投资者,2025年前三季度券商保证金增加约1万亿元(包括机构资金)。尽管股市融资余额、成交额在2024年9月以来均有明显上升,但开户数量增长并不明显,体现出居民入市可能并不普遍。

对于资金能否成规模地进入股市,于丽峰指出,这通常需要关键的条件配合。

“从历史数据看,资金大规模进入股市往往是股市短期内出现明显的赚钱效应后出现的。”她分析称,自2024年9月中央政治局会议提出“持续稳定和活跃资本市场”以来,股市走出“慢牛”行情,部分风险偏好相对较高的资金通过ETF、场外主题基金等渠道进入股市。

即便是少量分流,对资本市场也会形成重磅利好,并为证券基金等机构带来新的机遇。

值得注意的是,在2026年初股市热度攀升的同时,境内首家万亿级ETF公募也在近日诞生——截至1月12日,华夏基金旗下ETF总规模已突破1万亿元。另一方面,华泰柏瑞沪深300ETF拟进行2026年首次分红,“红包”总额约110亿元,再度刷新国内公募单次分红纪录。

巨量资金重定价下的机遇

大部分资金沉淀在银行体系,意味着相比于“存款搬家”,银行更有可能面临的是巨量资金的重定价。

而正如于丽峰分析,本次到期潮的特殊性在于到期资金面临的再定价环境已截然不同。

当前,六大行大额存单利率全面进入“0时代”,1-3个月期限产品利率降至0.9%,三年期以内产品集中在1.10%-1.55%。部分股份行虽勉强维持1.5-1.9%左右的利率水平,但整体下行趋势明确。

1月15日,中国人民银行货币政策司司长邹澜表示,2026年仍存在降准降息空间。这无疑有助于银行进一步降低付息成本、从而稳定息差水平。

“2026年还有规模较大的三年期及五年期等长期存款到期重定价,这次人民银行也下调了各项再贷款利率,这些都有助于降低银行付息成本、稳定净息差,为降息创造一定空间。”邹澜称。

据国联民生证券研究所所长助理、货币金融研究院院长王先爽测算,2022-2024年间到期的定期存款通过重定价,将降低银行业年化负债成本约1.5万亿元。

王先爽分析,这笔成本节约将分阶段释放,推动银行定期存款付息率整体下降88个基点,其中,2025年预计体现54个基点,2026年及之后还将体现34个基点,最终并对行业净息差形成40个基点的正向贡献。

“预计从2025年下半年开始,银行业息差压力将明显缓解,银行业绩核心营收和利润增速有望逐步回升”,王先爽表示。

当前,银行正积极引导负债结构优化。国信证券首席分析师王剑指出,其核心策略是在留住客户的前提下降低存款成本:一是引导资金从长期限转向短期限存款;二是通过代销理财、保险等产品实现资金转化。

现实情况存在一定温差。“偏好长期定存的客户多为风险偏好极低、注重安全便利的老年或县域储户,”王剑分析道,“即便经过引导,大部分客户仍会选择续存三年期,仅小部分转为短期存款,极小比例分流至金融产品。”但他同时强调,考虑到到期总量高达六七十万亿元,即便分流比例很低,其绝对规模仍不容忽视。

“银行希望这部分资金能有序、适度地‘出笼’,在减轻负债成本的同时,获取中间业务收入。”王剑总结称。

责任编辑:张玉

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏