出品:新浪财经上市公司研究院

作者:IPO再融资组/图灵

3月19日,东北证券发布《2026年面向专业投资者公开发行短期公司债券(第一期)发行结果公告》,延续2026年以来频繁发债的节奏。

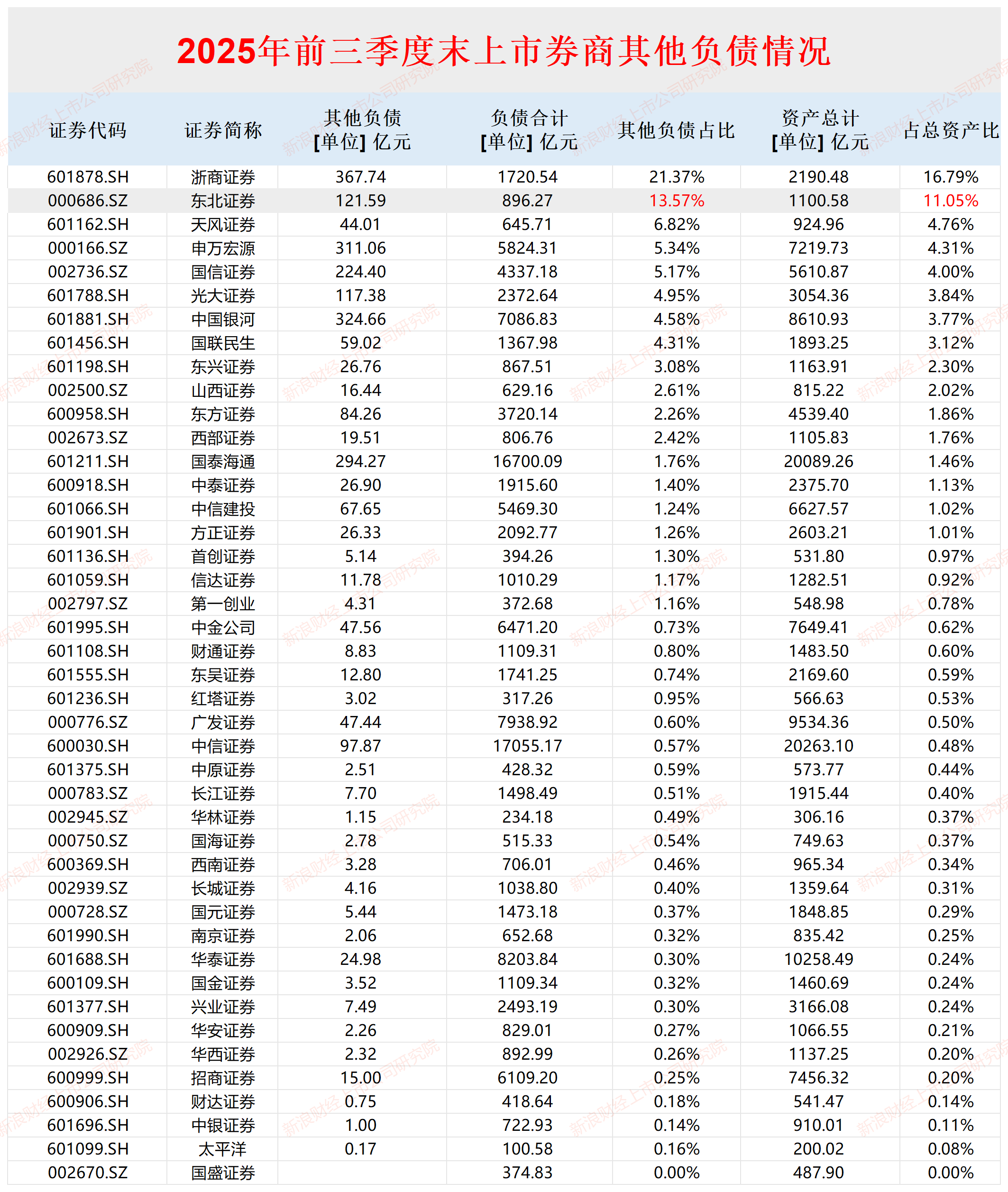

截至2025年前三季度末,东北证券其他负债占总负债、占总资产的比例在43家纯证券业务上市券商中排名第二,仅低于浙商证券。东北证券其他负债金额占比较高一个原因是,公司将次级债(非永续)列至其他负债。东北证券近期发行的次级债的利率,高于很多券商,这是否与公司“债务期限偏短”及“合规与风险控制方面需持续加强”等有关值得关注。

截至目前,东北证券储备的A股IPO项目仅有1个——上海永超新材料科技股份有限公司(永超新材),存在大量收入确认单据问题,比如签字不完整或缺失、单据保存不完整、仅有签字无公章等问题,拷问会计基础及财务内控的有效性。东北证券存在的问题是,部分补救性措施是在收到问询函后完成的,在申报前是否有效督促永超新材解决收入确认单据问题值得商榷。

次级债发行利率偏高

wind数据显示,截至2025年前三季度末,东北证券其他负债金额为121.59 亿元,占当期负债总额的13.57%,占当期资产总额的比例为11.05%。东北证券上述两个占比,在43家上市券商中排名第二,仅低于浙商证券。

来源:wind

来源:wind东北证券其他负债金额较高一个原因是,公司将次级债(非永续)列至其他负债。截至2025年前三季度末,公司121.59 亿元负债中,次级债金额高达110.71亿元。

实务中,很多券商将次级债(非永续)列入到“应付债券”会计科目中,比如华泰证券、国都证券等,而东北证券却将次级债(非永续)列入到“其他负债”中。

并且,东北证券近期发行的次级债的利率偏高。比如公司2025年12月发行的次级债,网下预设的发行数量占本期债券发行规模的比例为100%,即不超过8亿元(含8亿元);最终网下实际发行数量为6.2亿元,占本期债券计划发行总规模的77.5%,认购倍数为1.5161倍。票面利率为2.48%,债券期限 3 年。

三年期2.48%的利率并不低。近日,华泰证券2026年1月发行的三年期次级债,发行规模为40亿元,票面利率为1.99%,利率显著低于东北证券。

又比如东方财富证券近期发行的“26东财证券C1”期限为3年期,实际发行规模为8亿元,票面利率为1.95%。

再比如中小券商华鑫证券,今年3月份发行的3年期次级债,实际发行金额6.50亿元,最终票面利率为2.10%,认购倍数为2.71。无论是认购倍数,还是发行利率,华鑫证券都优于东北证券。

数据显示,相比2024年底2.0%以上的利率水平,2025年年底、2026年年初发行的几只次级债利率有进一步下探的趋势。尤其是东方财富、华泰证券发行的3年期品种,利率已低至2%以下,进入了“1时代”。

短债占比高 合规风控问题频发

为何东北证券次级债的利率还处于高位,低于同期发行次级债的部分券商?从公开信息还难以得到答案。

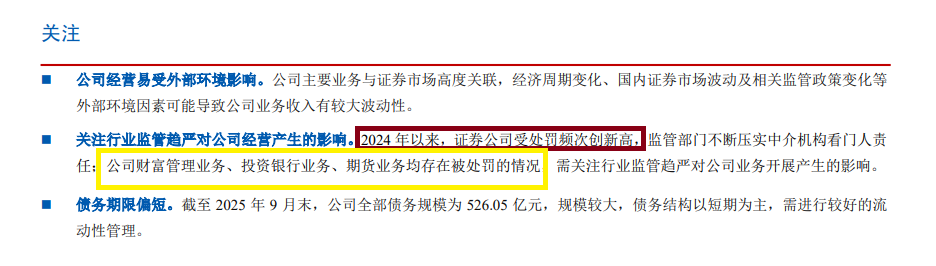

根据联合资信在2026年2月的跟踪评级报告,东北证券债务期限偏短、2024 年以来证券公司受处罚频次创新高等问题值得关注。

来源:联合资信跟踪评级报告

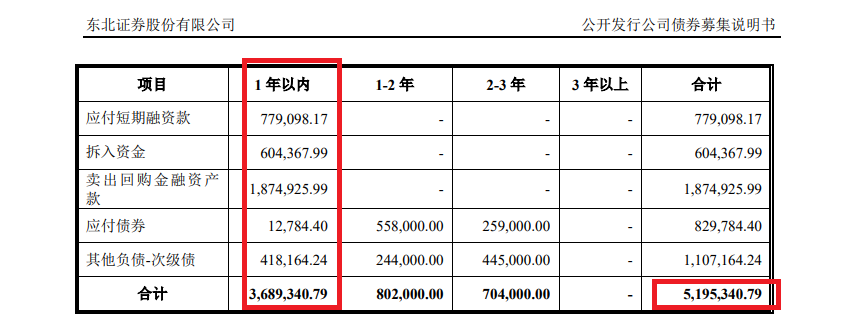

来源:联合资信跟踪评级报告截至2025年前三季度末,东北证券全部负债(合并报表)为 896.27 亿元,规模较大,债务结构以短期为主。

来源:公告

来源:公告截至2025年前三季度末,东北证券有息负债金额为519.53亿元,其中一年内的有息负债金额为368.93亿元,占比71%。当短期债务占比超过70%时,公司的再融资压力将显著增大,任何市场流动性收紧或公司信用状况变化都可能引发再融资困难。

东北证券的内控合规问题更值得关注。联合资信在跟踪评级报告中指出:“2024 年以来,证券公司受处罚频次创新高,监管部门不断压实中介机构看门人责任;公司财富管理业务、投资银行业务、期货业务均存在被处罚的情况,需关注行业监管趋严对公司业务开展产生的影响。”

来源:公告

来源:公告公开资料显示,自2022年3月到2025年4月,在3年时间里,东北证券至少收到8张监管警示函,还有两次被证监会立案最终遭罚,公司风控、内控、合规有效性值得商榷。

IPO保荐“独苗”会计基础是否薄弱待考

wind数据显示,截至2026年3月19日,东北证券储备的A股IPO项目数量仅1个(以交易所受理为标准,不包含已发行及已终止项目数量),保荐的企业就是永超新材。

招股书显示,永超新材自成立以来始终专注于特种金属镀膜、功能性涂层薄膜和纳米陶瓷改性材料的研发及应用,主要产品包括 VCM 功能薄膜、VM 真空镀膜和汽车膜等。2024年12月,永超新材北交所上市申请获受理。

永超新材的会计基础及财务内控有效性值得关注。永超新材历史上存在票据找零、第三方回款、物流费用报销结算不规范等问题,2024年还发生了因物流费用结算纠纷引发的3起诉讼。

更重要的是,永超新材收入确认依据问题直接关系到收入真实性。2022年,永超新材高达25.24%的收入对应的确认单据存在“签字或日期不完整”的瑕疵;2023年,这一比例仍有3.08%。2022年和2023年,分别有1.49%和0.70%的收入对应单据“保存不完整”。2022年、2023年、2024年、2025年1-6月,“仅有签字”的收入确认单据占比分别为0.22%、19.15%、68.85%、72%,仅客户公章或授权章占比分别为57.02%、45.79%、0%、 0%;此外还存在未完整取得客户签收单据确认收入等问题。交易所也问询到,永超新材是否存在会计基础薄弱的情形,财务内控制度建立情况及运行有效性。

理论上,在2024年12月提交IPO申报材料之前,东北证券应已完成对永超新材报告期(2022年、2023年、2024年1-6月)的全面尽职调查。

但从问询回复的内容可以发现,东北证券在申报前是否有效督促永超新材解决收入确认单据的合规性问题存疑,因为保荐机构的很多核查工作是在申报上市及第一轮问询后才进行的。

来源:永超新材公告

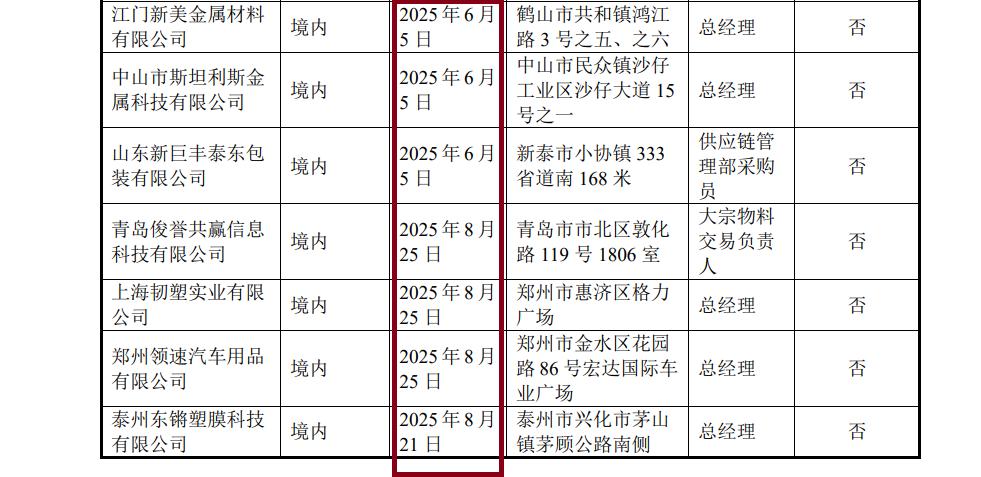

来源:永超新材公告比如,东北证券对江门新美金属材料有限公司、中山市斯坦利斯金属科技有限公司、山东新巨丰泰东包装有限公司、青岛俊誉共赢信息科技有限公司、上海韧塑实业有限公司、郑州领速汽车用品有限公司、泰州东锵塑膜科技有限公司、河南利澳佳德贸易有限公司、泰州远舟国际贸易有限公司、泰州中江国际贸易有限公司等永超新材客户的访谈是发生在2025年6月之后的。

这表明,在申报阶段,东北证券或许在一定程度上相信了发行人的解释(如客户盖章流程慢、小客户管理问题等),而未将部分问题在申报前完成彻底的核查。

永超新材及东北证券表示,历史存在上述收入确认单据保存不完整或缺失日期事项,公司的日常内部控制能够保证收入的真实性,公司在发现上述问题后,积极对销售相关内控流程进行优化完善,相关财务内控制度逐步建立健全,未再发生上述情形,且内控制度已经得到了一贯有效执行,不构成会计基础工作薄弱。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏